아마도 최근 몇 개월 동안 많은 사람들이 통장, 예금, 적금, 발행어음, (장외)채권 등에 서명을 했을 것입니다. 연간 금융소득을 계산하기 위해 쉽게 모의할 수 있는 금융소득종합세 계산기에 대해 설명드리겠습니다.

올해는 예금, 적금, 발행어음, 채권, ELS, ELB 등 많은 분들이 가입을 열망하고 있습니다. 아래는 제가 가입한 금융상품의 현금흐름관리표의 일부입니다.

이것이 매우 중요한 이유는 미래와 관련이 있기 때문입니다.<财务收入>. 먼저 금융소득에 대해 알아보기 전에 이 현금흐름표가 무엇을 의미하는지 설명드리겠습니다. 현금 흐름표에는 무엇이 포함되어야 합니까?

금융상품(예금, 적금, ELS, ELB, 발행어음) 가입 후 금리, 납부금액, 연이율, 세금(15.4%), 월이율, 가입월, 만기월, 만기연도를 등록합니다. 귀찮더라도 구글 스프레드시트에 한 번만 입력하면 나중에 꽤 깔끔하게 관리된다. (단, 구글스프레드시트로 하셔야 하지만 폰에서 상시 검색 가능합니다.) 이를 통해 매달 얼마만큼의 이자를 보유하고 있는지, 내가 보유한 금융상품의 금리(수익률)를 알 수 있습니다. 현재 한눈에 구독하고 있습니다. 이것은 가능하다. (계약을 잘 했는지, 더 좋은 상품이 있는지…) 그리고 이를 통해 가장 중요한 것은 연간 금융 수입을 시뮬레이션할 수 있다는 것입니다.연간 재정 수입 시뮬레이션 가능

Google 스프레드시트에 콘텐츠를 등록하면 아래와 같이 납부 연도별 금융 수입 시뮬레이션(계산기)이 자동으로 나타납니다. 이것은 매우 중요한 자원입니다. 그럼 이걸 사용해도 될까요?

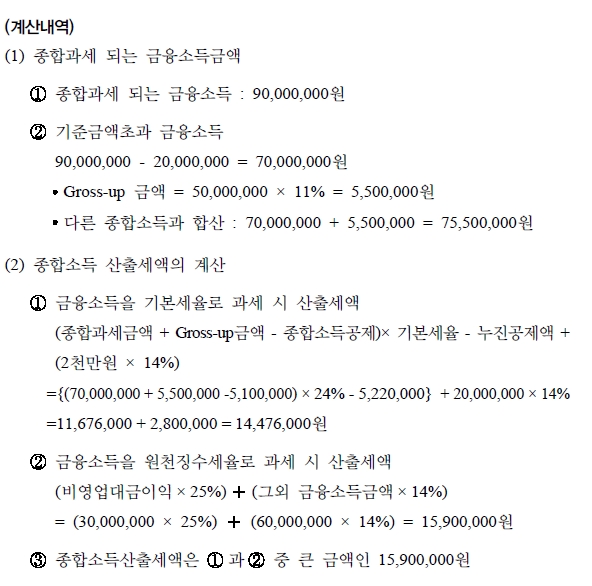

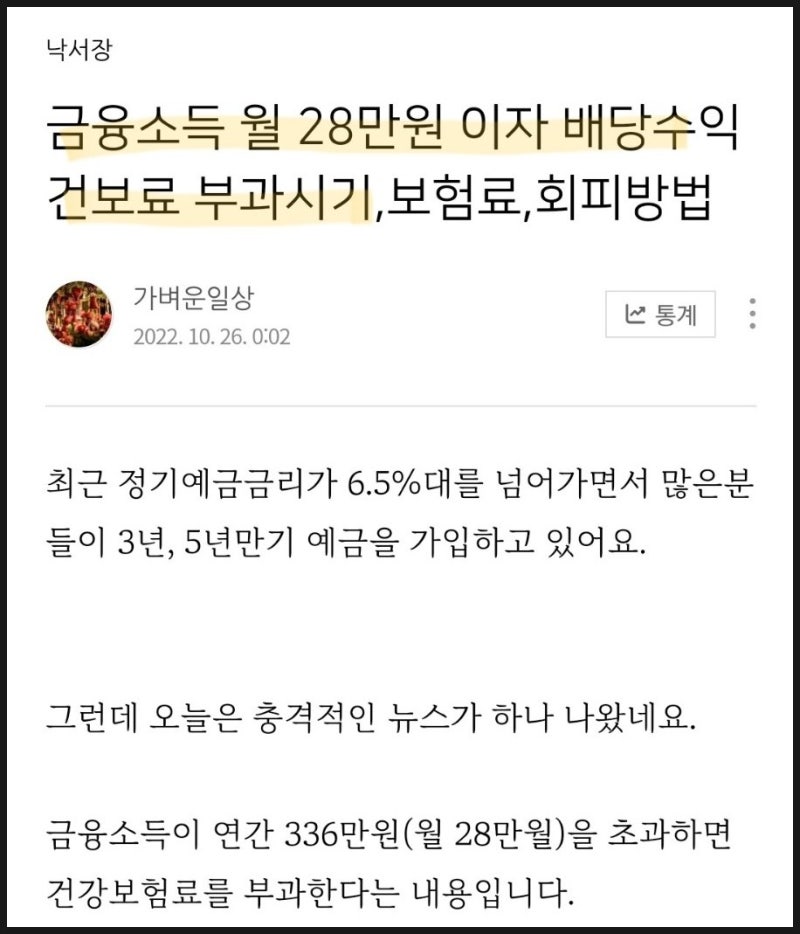

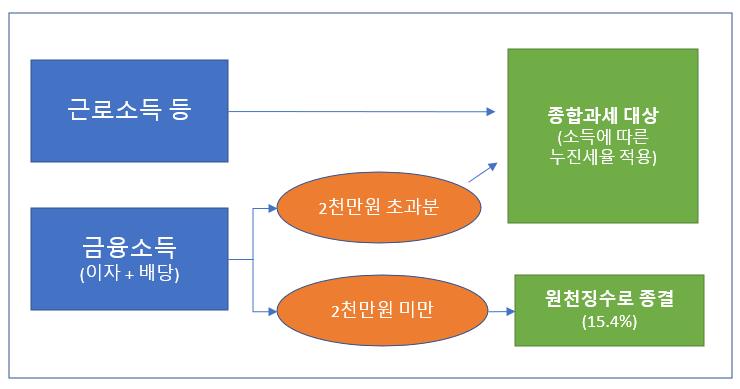

1. 2023년에는 1년 만기 정기예금 A 만기가 도래하며 자산관리 수익을 기대할 수 있습니다. 즉 나의 기대수익을 통해 계획수입/지출/투자를 연결시킬 수 있다. 2. 예를 들어 저의 경우 2023년 ELS는 고액상환 가능성이 매우 높습니다. 따라서 1년 청약이 아닌 2~5년의 적금·예금을 설정해 금융소득을 배분할 수 있다. 그 외에도 다양한 활용 방법이 있습니다. 그래서 왜 귀찮게?금융소득의 경우 종합금융소득과세, 건강보험료, 부양가족 자격상실

이렇게 관리하는 이유는 재정수입이 재정수입, 건강보험료(건강보험료), 가족자격상실 등 종합적인 세금에 영향을 미치기 때문이다. 금융소득이 2000만원을 넘으면 종합금융소득세를 내야 하는데 금액이 큰 것부터 작은 것까지 다양하고 세금 내기 싫다. 이 경우 소득요건이 1000만원을 초과하고 재산세 고지서가 5억4000만원을 초과하면 부양가족 자격이 상실된다.

즉, 일반적으로 경영재정수입이 1000만원을 넘지 않는 것이 관건이다. 또한 아래 차트에서 볼 수 있듯이 2025년경에 Medicare 프리미엄 대상이 확대될 가능성이 높아집니다.

점차 재정수입(수입)을 제대로 분배해야 할 때가 온 것 같다. 그렇다면 미리 준비해야 한다.