상속세란?

상속세는 사망 시 가족이나 친지에게 무상으로 물려주는 부유세입니다.

누가 상속세를 내야 합니까?

상속세를 신고하고 납부해야 하는 납세자는 상속인과 수유자입니다. 상속인에는 법적 상속인, 대리 상속인 및 고인의 배우자, 포기자 및 특수 관계가 있는 사람이 포함됩니다.

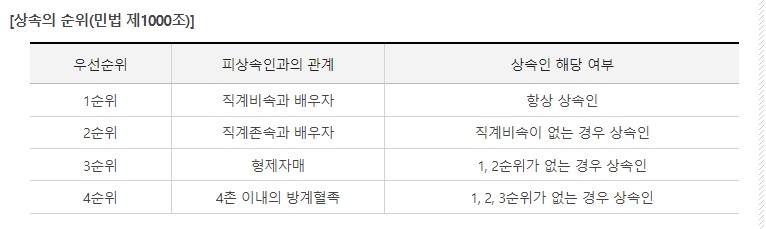

민법상 상속초기에는 특정 상속분을 제외한 피상속인의 상속재산은 직계비속, 직계존속, 형제자매, 방계혈족의 상속으로 넘어갑니다. 4촌 혈족, 배우자.

동등한 권리를 가진 상속인이 여러 명인 경우 상속인의 학위가 같으면 가장 가까운 상속인이 공동 상속인이 됩니다. 예를 들어, 아들 A, 딸 B, 손자 C와 D가 있는 경우 아들 A와 딸 B는 공동 상속인이지만 손자 C와 D는 상속할 수 없습니다.

태아는 이미 태어난 것으로 간주되며 계승의 계보가 결정됩니다.

배우자는 직계비속과 같은 순서로 공동상속자가 되며, 직계비속이 없을 경우에는 직계상속인 2차 상속인과 함께 공동상속자가 됩니다. 직계비속이나 직계존속이 없는 경우에는 상속인이 단독 상속인이 됩니다.

직계비속 또는 상속가능한 형제자매가 상속개시 전에 사망하거나 결격된 경우에는 직계비속이 있는 경우에는 사망하거나 결격된 자의 순서로 상속한다. 예를 들어 아들 E와 그의 배우자, 자녀 F가 있는데 상속이 시작되기 전에 아들 E가 사망하면 아들 E의 배우자와 아들 F의 자녀가 상속인이 됩니다.

상속세 면제 한도

상속재산 가액이 9천만 원 미만이면 상속세가 면제되고, 9천만 원을 초과하면 초과분에 대해 상속세가 부과된다.

기부자의 자산이 15억 원 미만인 경우 공제 항목이 많은 상속이 증여보다 유리한 경우가 많습니다. 10억원에서 15억원 사이의 재산을 상속받으면 여러 사람이 재산을 나누어 상속받아 공제액이 많기 때문이다.

따라서 상속세는 그리 높지 않다고 볼 수 있습니다.

정리하면 2023년 상속세 면제 한도는 아직 발표되지 않았고, 2022년 상속세 면제 한도는 9000만원이다.

상속세의 대상은 누구입니까?

상속 당시 상속인으로부터 재산을 상속받은 자(유언자)가 거주자인지 비거주자인지에 따라 과세 범위가 다릅니다.

- 거주자인 경우 : 국내외 모든 상속재산이 과세됩니다.

- 비거주자의 경우: 해당 국가의 모든 상속 재산은 과세 대상입니다. 거주자와 비거주자의 구분기준은 상속 및 증여세법 제2조에 규정되어 있습니다.

- 거주자 : 국내에 주소가 있거나 183일 이상 거주하는 자를 말합니다.

- 국내에 주소가 있는지 여부는 소득세법 시행령 제2조 제4조 제1항, 제2항 및 제4항에서 정하는 기준에 따라 결정됩니다.

비거주자인데 상속세를 내야 하나요?

세법상 상속세는 상속인 또는 수유자가 그 권리를 가지고 있거나 여전히 권리를 가지고 있는 자산의 범위 내에서 연대하여 납부할 의무가 있습니다(=자산총액-부채총액-상속세).

이때 각 개인이 수령하였거나 수령할 재산에는 상속재산에 증여재산을 더한 금액 또는 추정상속재산 중 상속인 또는 수유자의 몫에 상당하는 금액이 포함됩니다.

따라서 상속세 납세자 중 일부가 상속세를 내지 않으면 다른 상속세 납세자는 자신이 받았거나 받게 될 재산의 한도 내에서 미납 상속세를 연대납부하게 된다.

미납된 상속세에 대한 납부의무가 있는지 여부는 주법에 따라 외국인에 따라 다를 수 있으므로 주의하시기 바랍니다.